Análise de investimento Matemática financeira Sistemas SAC Todos os Artigos do Blog

Sistema de amortização constante (sac) : Reduzir o SALDO DEVEDOR ou QUITAR as parcelas finais

Digamos que você tenha um financiamento no sistema SAC. E você tenha um dinheiro no banco e queira reduzir sua dívida.

Vamos dizer que o banco lhe dê duas opções:

- Pagar as últimas prestações, ou

- Reduzir o saldo devedor hoje

Qual a melhor opção?

Essa é uma dúvida muito comum das pessoas que querem reduzir as dívidas dos financiamentos.

Neste artigo você vai ver detalhadamente este tipo de situação.

Ou seja, vamos avaliar as duas opções: pagar as últimas parcelas ou reduzir o saldo devedor.

Reduzir o SALDO DEVEDOR: alternativa 1

A redução do saldo devedor de um financiamento consiste no pagamento a vista de parte do valor com o objetivo de diminuir dua dívida efetiva com a instituição de crédito.

Na prática, quando você paga uma parte do saldo devedor de um financiamento, as parcelas seguintes passam a ser menores.

No sistema SAC as parcela são calculadas através da soma das amortizações com o valor dos juros.

Como você diminuiu o saldo devedor, as parcelas irão ficar menores até o fim do financiamento, mas o número de parcelas vai ficar o mesmo.

Se formos calcular o valor dos juros totais pagos ele vai ficar menor.

Vejamos um exemplo.

Reduzir o SALDO DEVEDOR: exemplo

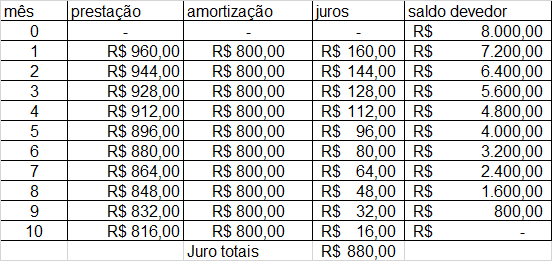

Em um financiamento de R$ 8.000,00, com taxa de juros compostos de 2% ao mês, pago em 10 meses, teremos a seguinte tabela de amortização SAC.

Tabela de amortização SAC com valor financiado de R$ 8.000,00, taxa de 2% ao mês e prazo de 10 meses

Se você não sabe como montar a tabela sac veja este outro artigo aqui no blog onde mostramos detalhadamente como fazer.

Inclusive você pode ver também os sistemas de amortização price e sistema Gauss.

Note que o valor dos juros totais pagos foram de R$ 880,00.

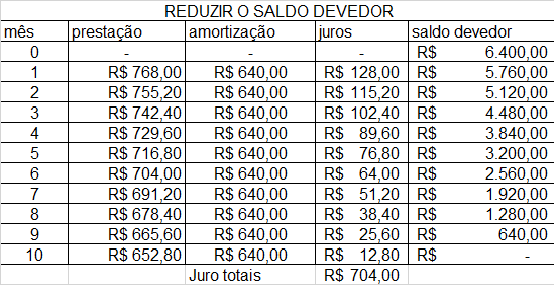

Agora vamos imaginar que você tenha R$ 1.600,00 no banco e queira reduzir o saldo devedor do empréstimo já no primeiro mês.

Neste caso o saldo devedor iria passar a ser de R$ 6.400,00 (R$ 8.000,00 menos R$ 1.600,00 ), e a tabela de financiamento SAC ficaria dessa forma:

Tabela SAC após redução de R$ 1.600 no saldo devedor original.

Note que o valor dos juros totais pagos diminuíram de R$ 880,00 para R$ 704,00. Uma redução de 20% nos juros.

Perceba também que o valor de todas as parcelas também diminuíram. A quinta parcela, por exemplo, era de R$ 896,00 e, após a redução no saldo devedor, passou a ser R$ 716,80.

Essas são as vantagens de se diminuir o saldo devedor.

Porém a quantidade de parcelas permanece a mesma. Você vai ter que passar 10 meses pagando o financiamento.

Vamos agora analisar e comparar este opção com a outra alternativa de se pagar as últimas parcelas.

QUITAR as parcelas finais: alternativa 2

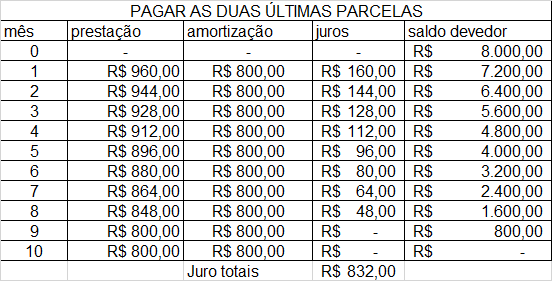

Nesta segunda situação iremos utilizar os mesmos R$ 1.600,00 que você tem no banco agora para pagar as últimas parcelas.

Ou seja, ao invés de você reduzir o saldo devedor e manter o mesmo número de parcelas, iremos pagar as últimas e diminuir o tempo de pagamento.

O que será que vai acontecer com as parcelas e com o valor total pago em juros?

Aí você pode perguntar: mas R$ 1.600,00 não vai dar para pagar as duas últimas parcelas não é?

No plano de amortização constante original a nona parcela é de R$ 832,00 e a décima é de R$ 816,00. Somando teremos R$ 1.648,00.

Todavia, como estamos antecipando essas parcelas não teremos que pagar os juros. Desta forma iremos somente amortizar o empréstimo das parcelas finais.

Na prática é possível que a instituição financeira não reduza totalmente os juros, afinal ela também precisa ser remunerada pelo empréstimo.

Para simplificar nossa avaliação, vamos supor na nossa análise que não os juros serão retirados totalmente das parcelas.

Neste caso teremos a seguinte tabela SAC:

Tabela de financiamento SAC com pagamento das duas últimas Parcelas.

O valor dos juros totais reduziu de R$ 880,00 para R$ 832,00. Queda de 5,45 %.

Ou seja uma redução menor que a obtida quando fizemos o abatimento do saldo devedor.

Mas temos que levar em conta também que irmos finalizar o pagamento mais rapidamente. Em 8 meses quitamos o financiamento.

Perceba também que as parcelas de 1 a 8 permanecem as mesmas.

Isso pode ser uma vantagem para muitas pessoas.

Reduzir o SALDO DEVEDOR ou QUITAR as parcelas finais?

Afinal qual é o melhor?

Reduzir o saldo devedor ou quitar as parcelas finais?

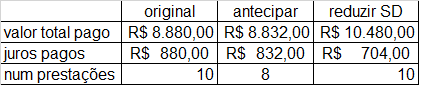

Vejamos um resumo de todas as alternativas:

Resumo das alternativas de reduzir o saldo devedor ou quitar as últimas parcelas

Note que em relação ao valor dos juros neste exemplo não exite dúvida o valor pago será menor.

Mas para escolher entre as duas alternativas temos que levar em conta também questões muito pessoais.

Algumas pessoas irão preferir terminar primeiro o financiamento e outras irão achar melhor pagar parcelas menores pelo mesmo tempo.

Desta forma não podemos efetivamente chegar a uma conclusão válida para todos os casos.

Uma observação importante é que é possível que a instituição financeira procede de maneira diferente do que foi visto aqui neste exemplo didático, o que afetaria também a avaliação.

Na prática é necessário analisar com a instituição financeira todos o detalhes das alternativas.

Veja também este vídeo onde detalhamos as alternativas acima vistas.

Inclusive você pode fazer o download da planilha em excel desse exemplo na descrição do vídeo.

Clique no link abaixo para acessar o vídeo:

Vídeo: sistema de amortização constante (sac) – Reduzir o SALDO DEVEDOR ou QUITAR as parcelas finais?

Se você gostou deste artigo deixe seu comentário e compartilhe este post com seu amigos.

Muito obrigado,

Até breve!